Är du privatanställd tjänsteman och anställd hos en arbetsgivare med kollektivavtal? Då heter din tjänstepension ITP 1 eller ITP 2. Den största skillnaden mellan ITP 1 och ITP 2 är att ITP 1 är en premiebestämd försäkring och ITP 2 är delvis förmånsbestämd men innehåller även en del som är premiebestämd, den delen heter ITPK. Oftast gäller ITP 1 för dig som är född 1979 eller senare och ITP 2 för dig som är född 1978 och tidigare.

Val att göra för ITP 1

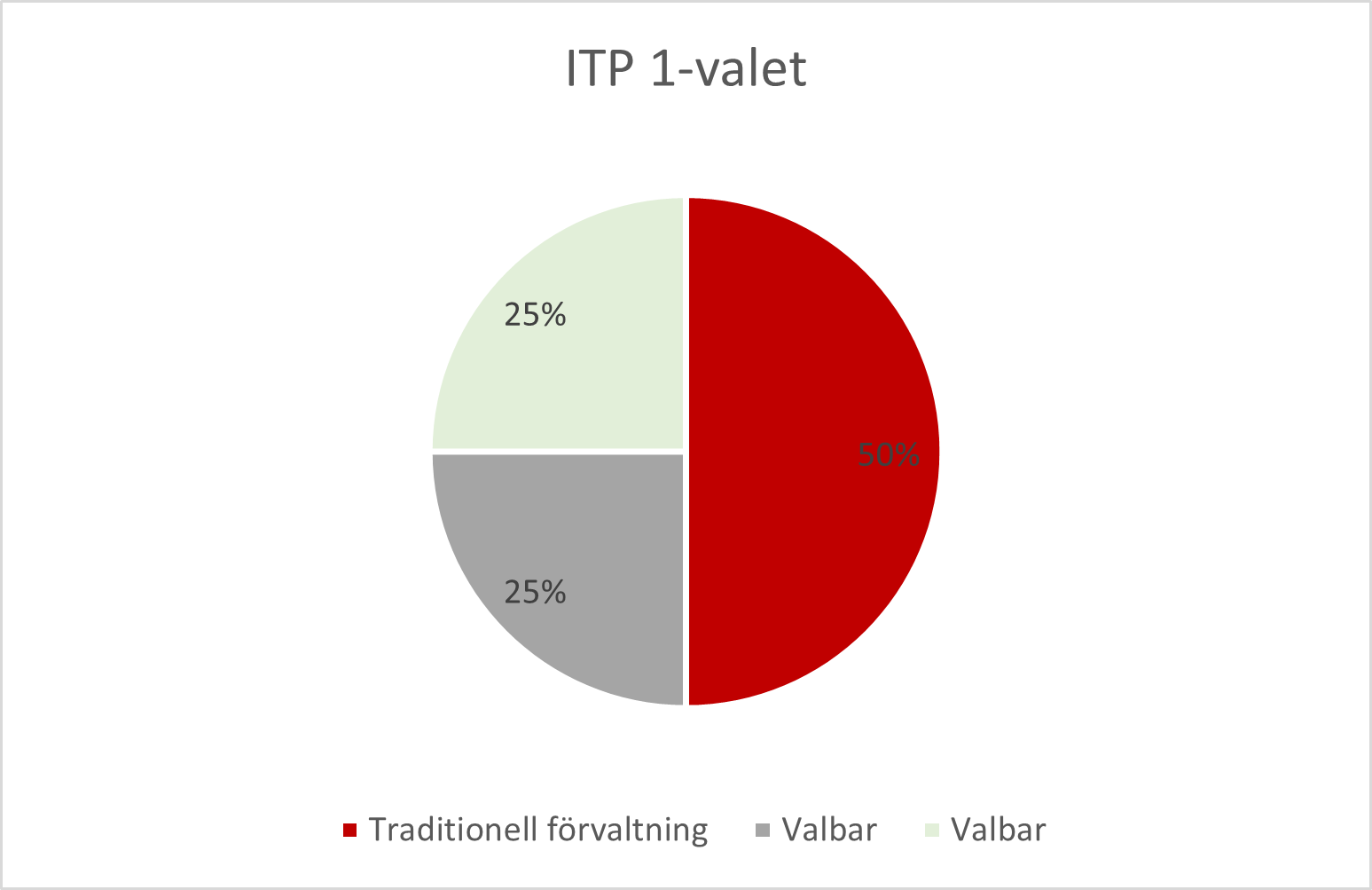

När du har ITP 1 måste minst 50% av premien gå till en traditionell pensionsförsäkring. De övriga 50% kan du välja om de ska placeras i en traditionell pensionsförsäkring eller i en fondförsäkring, eller hälften i varje.

Val att göra för ITP 1:

- Välj förvaltare av traditionell pensionsförsäkring för de 50% av premierna som är bundna till den sparformen.

- Välj hur du vill placera resterande 50%: i traditionell förvaltning eller i fondförvaltning. Du kan dela denna del i två delar (25% + 25% av totalen) och placera dessa olika om du vill.

Val att göra för ITP 2

Har du ITP 2 förvaltas den huvudsakliga delen i en förmånsbestämd pensionslösning av Alecta, vilket inte kräver något val av dig. En mindre del som kallas ITPK kan du själv välja hur den placeras.

Val att göra för ITPK:

- Välj om du vill placera din ITPK i traditionell förvaltning eller i fondförvaltning

- Välj förvaltare bland de alternativ som är valbara hos Avalat

Så ska du tänka när du gör ditt ITP-val

1. Välj rätt risknivå i ditt ITP-val

I traditionell förvaltning är ditt pensionskapital garanterat till en viss nivå, till exempel 85% med möjlighet till förhöjd garanti när avkastningen är god. Du kan aldrig drabbas av en värdeminskning på mer än 15%. I en fondförsäkring finns ingen sådan garanti, men möjligheten till hög avkastning är också större eftersom kapitalet kan placeras mer fritt.

Har du flera olika pensionssparanden, privat eller via tidigare arbetsgivare, kan du få en bra överblick över ditt samlade pensionskapital på minpension.se.

2. Glöm inte att jämföra innehållet i de traditionella pensionsförsäkringarna

Inte alla de traditionella pensionsförsäkringarna du kan välja i ITP-valet är likadana. De skiljer sig åt till exempel när det gäller avgifter, nivå på garanterat värde och hur sparandet omfördelas över tid. Vill du maximera möjligheten till en hög avkastning ska du till exempel inte välja ett alternativ med för defensiv placeringsprofil, även om garantinivån är hög.

3. Jämför fondutbudet hos de olika ITP-förvaltarna

Om du vill ha bra möjligheter att själv påverka hur ditt pensionskapital placeras ska du i ITP-valet välja ett bolag som erbjuder många olika fonder, så att du kan skräddarsy ditt sparande precis som du vill.

Om du vill kunna placera kapitalet på ett sätt som reflekterar dina värderingar när det gäller miljö, klimat och social rättvisa finns numera goda möjligheter till detta. Du behöver inte heller kompromissa med möjligheten till bra avkastning. SPP erbjuder till exempel indexnära fonder som också är hållbara.

4. Underskatta inte fondförsäkringarnas entrélösningar

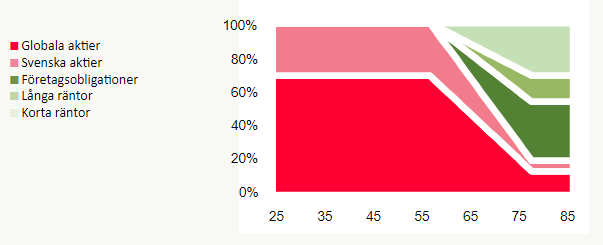

Alla bolag som erbjuder fondförsäkringar inom ITP har tagit fram en entrélösning. När du väljer förvaltare i ditt ITP-val hamnar du automatiskt i entrélösningen där fördelningen mellan aktier, fonder och räntepapper varierar beroende på din ålder.

Entrélösningarna speglar bolagens syn på hur ett pensionssparande ska se ut över tid. Vi på SPP anser till exempel att den som ska leva som pensionär i Sverige ska ha en viss exponering mot den svenska aktiemarknaden.

Du kan, om du vill, välja att stanna kvar i entrélösningen där risknivån på ditt sparande kommer att justeras utifrån hur långt du har kvar till pensionen. Det är ett enkelt sätt att ge dig själv möjlighet till en god avkastning, utan att behöva bevaka utvecklingen eller göra många olika fondval. Det enda val du behöver göra är faktiskt att välja bolag!

5. Välj efterlevandeskydd

Du kan också välja om du vill ha efterlevandeskydd eller inte. Det innebär att dina förmånstagare får ta del av din tjänstepension om du dör. Tex om du dör innan du gått i pension får förmånstagarna det samlade värdet av din ITP utbetalt månadsvis under fem år. Om du dör efter att du gått i pension, övertar de i stället de utbetalningar som återstår.

Så väljer du SPP för din ITP

- Logga in på Avtalat med BankID eller annan e-legitimation.

- Välj SPP som det försäkringsbolag du vill placera dina pensionspengar hos.

- Välj om du vill ha efterlevandeskydd och/eller extra familjeskydd. Läs mer om återbetalningsskydd.

Klart!

Obs! Du kan välja mellan traditionell försäkring och fondförsäkring. Väljer du fondförsäkring placeras dina pensionspengar automatiskt i SPP Ett val ITP som är vår entrélösning. Du kan byta till andra fonder när första inbetalningen är placerad i din försäkring.