Vad är traditionell försäkring?

Traditionell försäkring är en sparform som passar bra för pension och annat långsiktigt sparande. Hos oss på SPP kan du välja traditionell försäkring för de flesta av dina sparanden, till exempel din tjänstepension, löneväxling eller kapitalförsäkring.

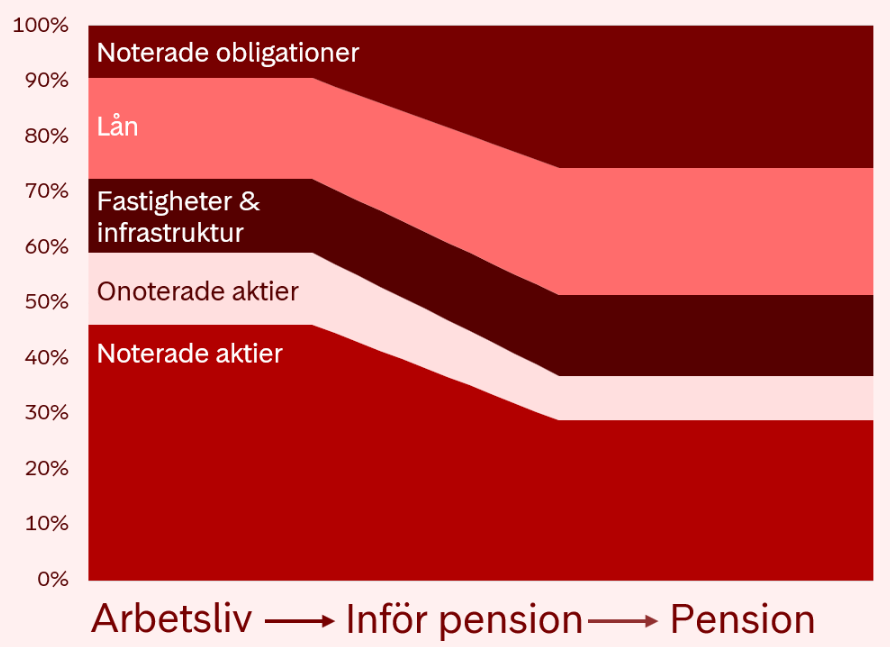

I en traditionell försäkring överlåter du ansvaret för placeringen av dina pengar till oss på SPP.

Din utbetalning består sedan av två delar

- En garanterad del: ett fast belopp som du får oavsett vad som händer på börsen.

- En rörlig del: ger möjlighet till extra pengar när avkastningen är god!

Tryggt och enkelt

Din utbetalning kan aldrig bli lägre än ditt garanterade belopp – oavsett vad som händer på börsen.

Vi sköter placeringarna

Du behöver inte vara aktiv. Varje dag gör vi allt vi kan för att få dina pengar att växa!

Hållbarhetsgranskade placeringar

Vi investerar dina pengar med målet att främja hållbarhet inom miljö, sociala frågor och affärsetik.

Vanliga frågor och svar

Traditionell försäkring ITP

Har du Tjänstepension ITP? Då kan du välja att placera dina pengar i vår traditionella försäkring som vi kallar för Traditionell försäkring ITP.

Placering och utveckling nu och då

Hållbara investeringar

Du kan känna dig trygg med att dina pengar investeras med målet att säkerställa en garanterad lägsta pension samtidigt som vi främjar hållbarhet inom miljö, sociala frågor och affärsetik.

Det gör vi genom att undvika bolag som bryter mot internationella regler om mänskliga rättigheter, korruption och miljö. Vi säger nej till kontroversiella vapen och tobak och vi har extra hållbarhetskrav för olika typer av investeringar.